Foi publicada a Medida Provisória (MP) nº 1.303/2025, estabelecendo novas regras para a tributação de aplicações financeiras, ativos virtuais, juros sobre capital próprio, instituições financeiras e compensações tributárias, dentre outros pontos.

Adicionalmente, o Governo Federal publicou também um novo Decreto sobre o IOF, após grande pressão mercadológica, mantendo algumas das majorações e revogando outras.

Dentre os principais pontos da MP, destacamos os abaixo:

1. Rendimentos de aplicações financeiras:

- IRRF: alíquota de 17,5%. O imposto será: (i) antecipação do devido na declaração de imposto de renda, para PF residente no Brasil; (ii) será definitivo, para PJ isenta ou optante pelo Simples; e (iii) antecipação do IRPJ do período, para PJ no lucro real, presumido ou arbitrado.

- IRPF: alíquota de 17,5% sobre a parcela anual (na declaração de imposto de renda), descontado o valor do IRRF recolhido a título de antecipação.

- Rendimentos auferidos até 31.12.2025: serão tributados de acordo com as regras atualmente vigentes. A partir de janeiro/2026, o novo regime passa a ser aplicado.

- Mútuos de recursos financeiros: têm tratamento de rendimento de aplicações financeiras, com IRRF de 17,5%, nos casos de mútuos: (i) entre PJs e de PF para PJ; e (ii) contratados por meio de plataforma eletrônica

2.Ganhos líquidos nos mercados de bolsa e de balcão organizado:

- PF residente no Brasil, PJ isenta ou optante pelo Simples: IR de 17,5%, com apuração trimestral do imposto. Para PF residente no Brasil, o IR será considerado como antecipação do devido na declaração de imposto de renda, e, para PJ isenta ou optante pelo Simples, o imposto será definitivo.

- PJ no lucro real, presumido ou arbitrado: ganhos líquidos integrarão a base de cálculo do IRPJ e da CSLL, assim como as perdas, desde que atendam aos requisitos gerais de dedutibilidade.

3.Títulos incentivados para pessoas físicas

- Títulos incluídos:

- letras hipotecarias, LCI, CRI, CDA, WA, CDCA, LCA, CRA, CPR financeira, LIG, LCD e TVM relacionados a projetos de investimento e infraestrutura

- cotas de FII/FIAGRO – desde que cumpridos os requisitos legais

- Regime anterior: não ensejavam tributação

- Novo regime: IRRF de 5% (definitivo)

- Manutenção do regime anterior: títulos e valores mobiliários, inclusive cotas de FI, emitidos e integralizados até 31.12.2025, inclusive se alienados a partir de 2026 em mercado secundário. Caso haja alteração do respectivo prazo de vencimento, haverá a incidência do IRRF de 5% a partir da data da renegociação.

- Tratamento para pessoas jurídicas exige análise individual (alíquotas podem variar).

4.JCP:

- Aumento da alíquota de IRRF de 15% para 20%

5.Majoração de CSLL para determinadas instituições financeiras

- 15% para 20%: pessoas jurídicas de capitalização e sociedades de crédito, financiamento e investimentos

- 9% para 15%: instituições de pagamento, administradoras de mercado de balcão organizado, bolsas de valores e de mercadorias e futuros, entidades de liquidação e compensação e outras sociedades que, em razão da natureza de suas operações, assim venham a ser consideradas pelo Conselho Monetário Nacional.

6.Ativos virtuais

- PF residente no Brasil, PJ isenta ou optante pelo Simples: IRPF de 17,5% sobre rendimentos, inclusive os ganhos líquidos, auferidos em operações com ativos virtuais, incluindo criptoativos e criptomoedas

- PJ no lucro real, presumido ou arbitrado: rendimentos e ganhos líquidos integrarão a base de cálculo do IRPJ e da CSLL, vedada a dedução de perdas.

7.Investidores residentes ou domiciliados no exterior

- Regra geral: tratamento equiparado ao das pessoas físicas residentes (IRRF de 17,5% sobre rendimentos de aplicações financeiras e de ativos virtuais no País).

- IRRF de 25%, se residentes ou domiciliados em paraísos fiscais.

- Isenção: ganhos líquidos nas negociações de ações, bônus de subscrição, recibos de subscrição e certificados de depósito de ações, nas negociações nos mercados de bolsa e de balcão organizado no País, desde que os investidores não sejam residentes ou domiciliados em paraísos fiscais e cumpram as normas e condições estabelecidas por CMN, BCB e CVM.

Além das alterações destacadas acima, a MP institui duas novas restrições à compensação de tributos federais. Não serão permitidas compensações nas quais o crédito: (i) decorra de pagamento indevido ou a maior, com fundamento em documento de arrecadação inexistente; e (ii) decorra de PIS/COFINS não cumulativo sem guardar qualquer relação com a atividade econômica do sujeito passivo.

Há outros pontos de interesse e atenção, como a tributação de determinados fundos de investimento (especialmente FIP-IE, FIP-PDI e Fundo de Índice de Renda Fixa), extensão da isenção do IR sobre os rendimentos das carteiras de FII e Fiagro e empréstimos de TVM.

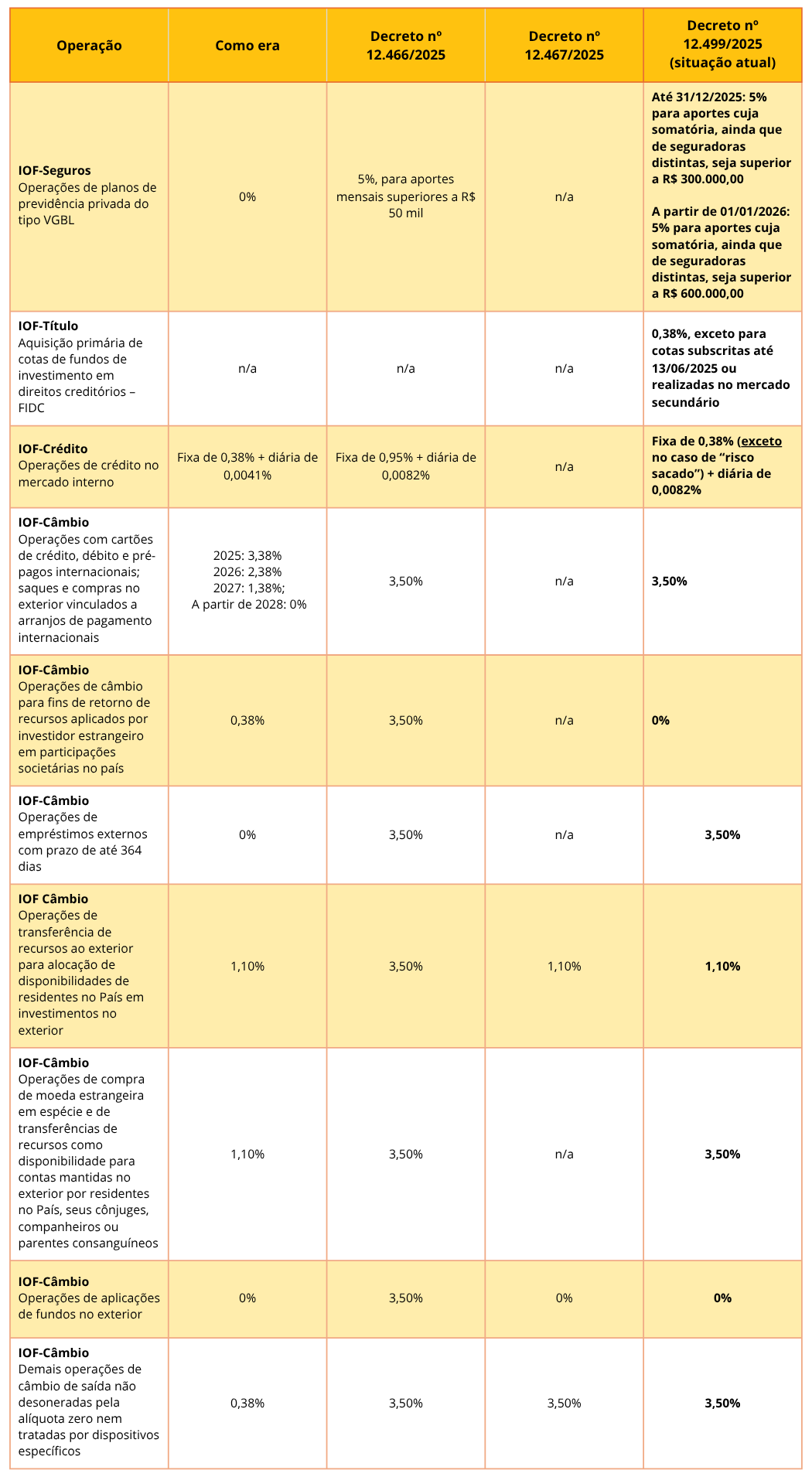

Adicionalmente, o Governo Federal publicou também um novo Decreto sobre o IOF revogando os recentes Decretos nºs 12.466/2025 e 12.467/2025.

O Decreto nº 12.499/2025, também publicado ontem, manteve a tributação de operações de “risco sacado” pelo IOF-Crédito, eliminando, contudo, a figura do devedor como contribuinte do imposto. A responsabilidade pela cobrança e pelo recolhimento do imposto é da instituição financeira.

O novo Decreto ampliou a incidência de IOF-Câmbio sob a alíquota zero em operações de retorno de recursos aplicados por investidor estrangeiro em participações societárias no país. Até então tal retorno de capitais só era beneficiado pela alíquota zero se inicialmente aplicado nos mercados financeiro e de capitais.

O Decreto instituiu também a cobrança de IOF-TVM de 0,38% sobre o valor de aquisição primária de cotas de fundos de investimento em direitos creditórios (FIDC), não se aplicando às aquisições de cotas subscritas até 13/06/2025 ou realizadas no mercado secundário.

O quadro-resumo abaixo destaca as principais recentes modificações:

A Equipe Tributária do FLH Advogados está à disposição para esclarecer dúvidas sobre o tema.