Mauricio Moscovici

Sócio

29/12/25

No último dia 26 de dezembro, foi publicada a Lei Complementar nº 224/2025, que reduz incentivos e benefícios fiscais, bem como aumenta a alíquota de IRRF incidente sobre os juros sobre capital próprio. Além disso, também altera regras de tributação de apostas de quota fixa (bets) e de instituições financeiras.

Possivelmente, a principal novidade promovida pela nova lei é a redução em 10% dos incentivos e benefícios fiscais referente aos tributos federais, como lucro presumido, alíquota 0 de PIS/COFINS, crédito presumido de IPI, dentre outros:

Em relação especificamente ao aumento dos percentuais de presunção do lucro presumido, a lei deixa dúbia a sua real aplicação: os percentuais serão acrescidos em 10% (ou seja, o percentual de 8% vai para 8,8%) ou serão somados 10% a eles (ou seja, o percentual de 8% vai para 18%)? É provável que esse conflito seja solucionado mais à frente, mas, ainda assim, é importante ficar atento.

Em todo caso, as reduções previstas na Lei Complementar nº 224/2025 não serão aplicadas, dentre outros, a: (i) imunidades; (ii) benefícios da Zona Franca de Manaus; e (iii) benefícios concedidos por prazo determinado a contribuintes que já tenham cumprido condição onerosa para fruição.

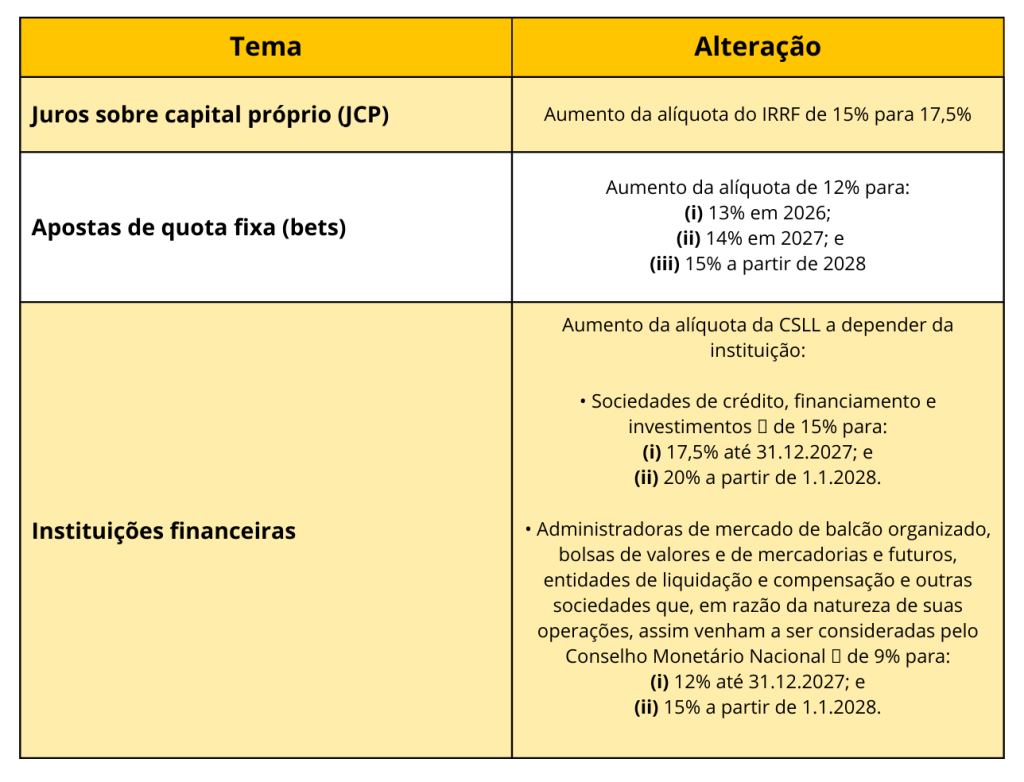

Abaixo, segue resumo de outras alterações relevantes promovidas pela lei:

A Equipe Tributária do FLH Advogados está à disposição para esclarecer dúvidas sobre o tema.