Mauricio Moscovici

Sócio

02/10/25

Ontem (1/10), a Câmara dos Deputados aprovou por unanimidade o Projeto de Lei nº 1.087/2025 (“PL nº 1.087/2025”), que aumenta a faixa de isenção do imposto de renda (até R$ 5.000,00 mensais) e institui um percentual de imposto de renda mínimo (referido como tributação de altas rendas).

Regra geral: a partir de janeiro/2026, retenção na fonte de 10% sobre dividendos acima de R$ 50.000,00 pagos, creditados, empregados ou entregues por uma mesma pessoa jurídica a uma mesma pessoa física no Brasil em um único mês.

Montante retido na fonte é uma antecipação do cálculo da tributação anual de altas rendas.

Regra geral: a partir de 2026, tributação mínima do IRPF (“IRPFM”) sobre pessoas físicas com rendimentos superiores a R$ 600.000,00 no ano-calendário (a ser paga no exercício seguinte).

Alíquota do IRPFM:

Rendimentos sujeitos ao IRPFM: todos, inclusive isentos, sujeitos à alíquota zero ou reduzida, salvo casos expressos na lei. Dentre as exceções estão: parcela isenta da atividade rural, ganhos de capital (exceto ganhos em operação de bolsa/balcão), doação em adiantamento de legítima e herança, rendimentos de poupança, LCI, LCA, CRI, CRA, CDA/WA, CDCA e (sob determinadas condições) FIAGRO/FII.

Funcionamento: a mecânica do PL envolve a aplicação da alíquota sobre os rendimentos, para verificar se o contribuinte recolheu ao menos 10% (ou alíquota proporcional, se sua renda for superior a R$ 600.000,00 e inferior a R$ 1.200.000,00) de imposto sobre o total de sua renda. Deste montante, podem ser abatidos os valores de imposto de renda recolhidos ao longo do período, como IRRF, recolhimentos mensais e a tributação mensal dos dividendos acima de R$ 50.000,00. Caso reste valor de imposto a pagar, o contribuinte deve realizar um recolhimento complementar na entrega da declaração anual de imposto de renda.

Redutor: há um mecanismo que reduz o valor do IRPFM caso a soma das alíquotas efetivas da pessoa jurídica e pessoa física ultrapasse as alíquotas nominais de IRPJ e CSLL da pessoa jurídica (normalmente 34%). Para empresas que não apuram IRPJ e CSLL conforme o lucro real, haverá cálculo simplificado da alíquota efetiva com base no faturamento e algumas deduções (folha de salários, preço de aquisição de mercadorias/matérias primas, aluguéis de imóveis necessários para a operação da pessoa jurídica etc.).

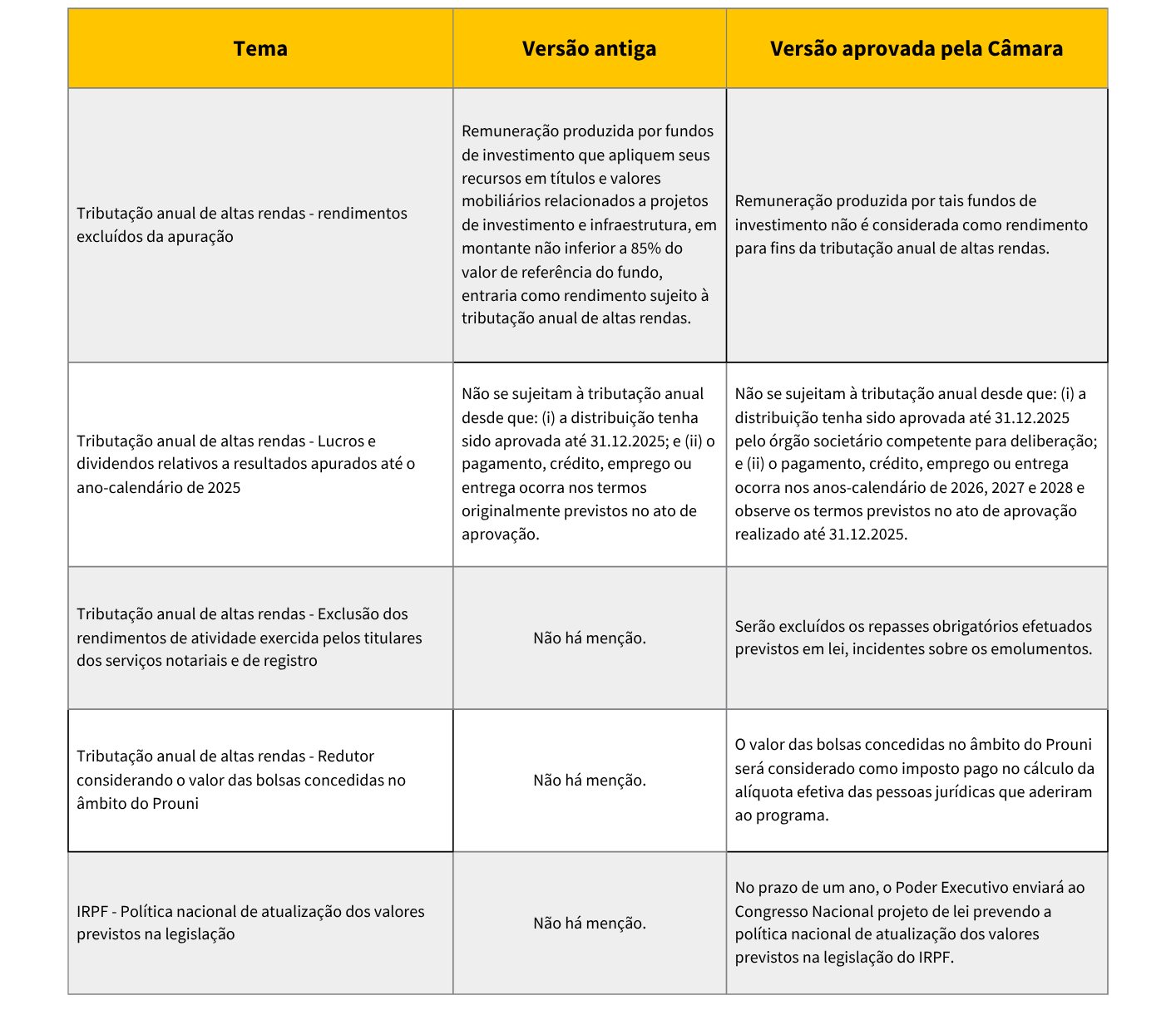

Lucros e dividendos relativos a resultados apurados até 2025 (“estoque”): não sujeitos ao IRPFM, desde que: (i) a distribuição tenha sido aprovada até 31.12.2025 pelo órgão societário competente para deliberação; e (ii) o pagamento, crédito, emprego ou entrega ocorra nos anos-calendário de 2026, 2027 e 2028 e observe os termos previstos no ato de aprovação.

Incidência do IRRF à alíquota fixa de 10%, sendo o beneficiário pessoa física ou jurídica.

Redutor: cálculo semelhante ao dos residentes no Brasil, mas com mecânica distinta. Ao invés de reduzir o IRPFM, possibilidade de apropriação de crédito que pode ser pleiteado em até 360 dias “contados de cada exercício”. Detalhes serão dados em regulamento.

O PL nº 1.087/2025 será enviado ao Senado Federal para ser apreciado e votado. Caso haja alterações, ele retornará à Câmara dos Deputados para sua apreciação.

A Equipe Tributária do FLH Advogados está à disposição para esclarecer dúvidas sobre o tema.